原标题:2023年10月自考00158资产评定估计线资产评定估计真题及押题情况分析新鲜出炉。以下是“2023年10月自考00158资产评定估计真题及押题情况分析”的具体内容。

2. 答题前, 考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔

每小题选出答案后, 用2B 铅笔把答题纸上对应题目的答案标号涂黑。 如需改动, 用橡皮擦干净后, 再选涂其他答案标号。 不能答在试题卷上。

1.资产评定估计是由独立于企业以外的、具有资产评定估计资格的社会中介机构来完成的,这体现资产评定估计工作原则中的(乐昇学教育2023年10月自考00158资产评估考前密训班考点6)

3.在资产分类中,按照有没有综合获利能力可大致分为(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点74)

4.下列各类资产中,适合采用市场法做评估的是(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点15)

5.下列关于功能价值类比法的说法中,错误的是(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点14)

D.规模经济效益指数法能够适用于资产的成本与其生产能力只是同方向但是不同比例的变化

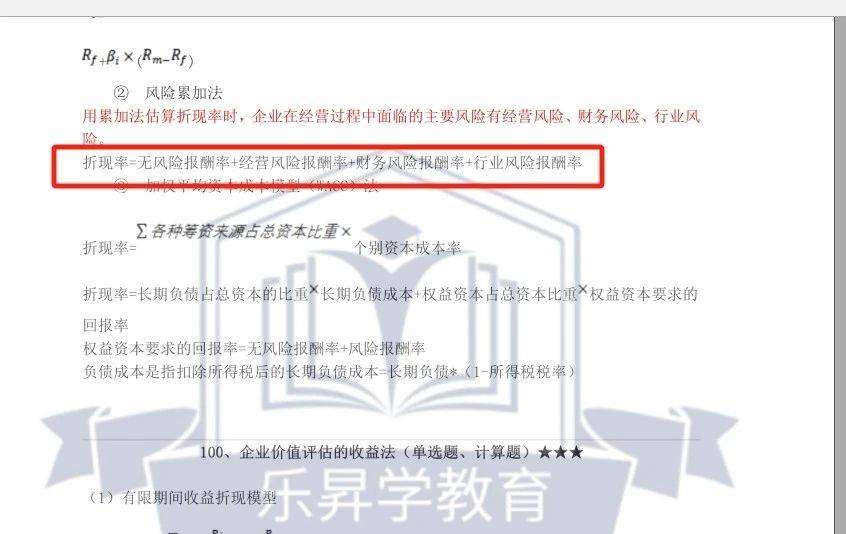

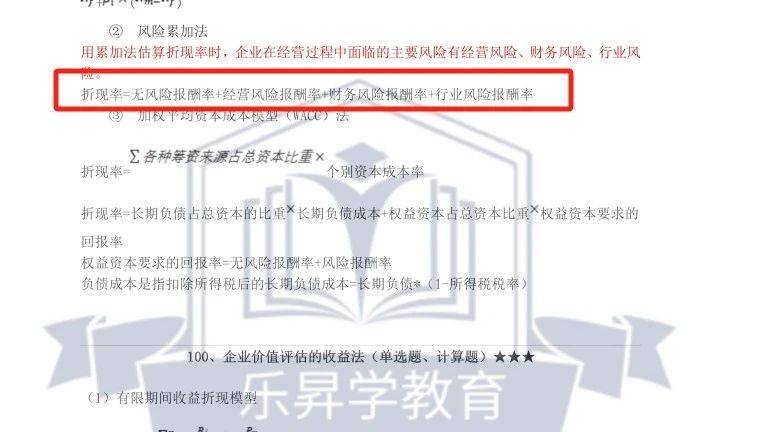

6.下列不属于风险累加法估算的主要风险报酬率的是(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点99)

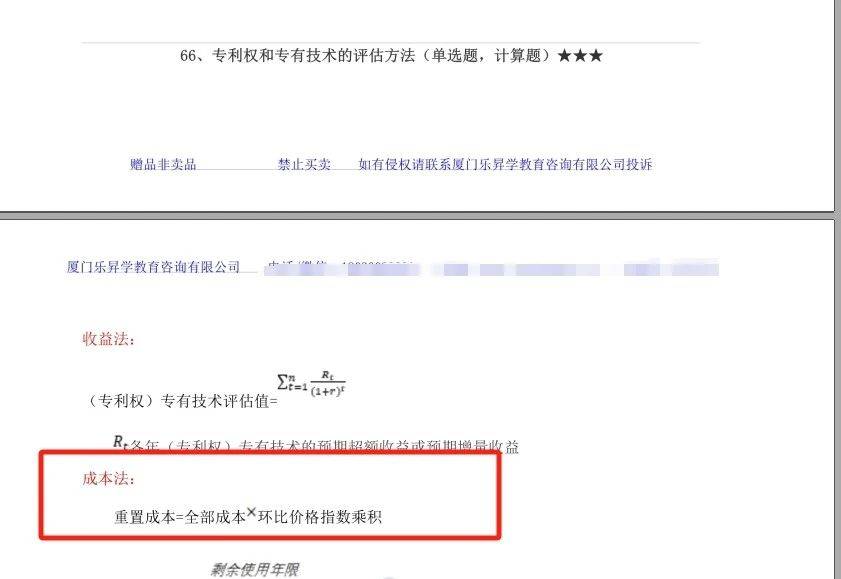

7.某设备2016年的历史成本为40000元,2017年、2018年、2019年、2020年各年环比物价指数分别为103%、108%、110%、105%,则2020年该设备的重置成本最接近(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点66)

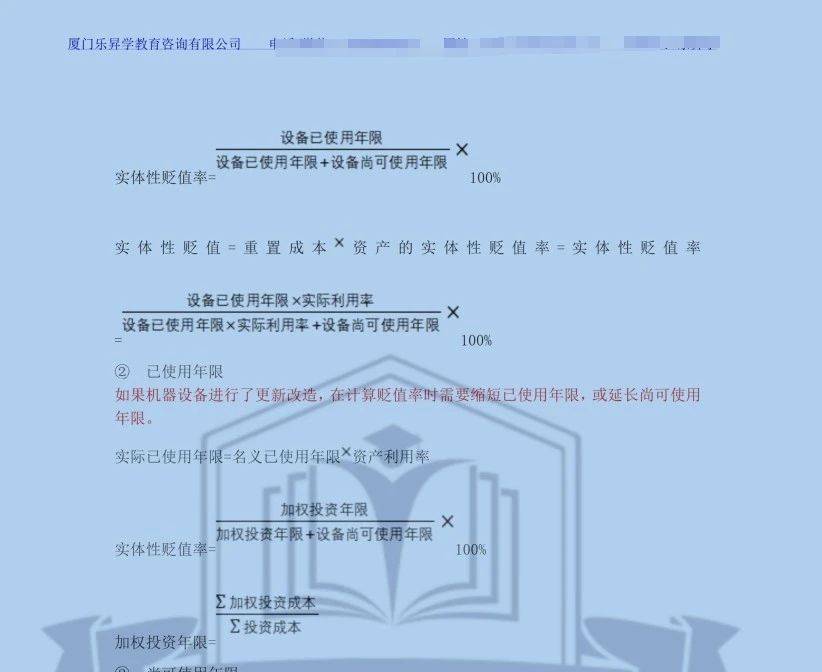

8.被评估机床购建于 2016 年,账面价值为 80 万元,2018 年进行了一次更新改造,当年投资15万元,2021年对该机床做评估。假设从 2015-2021年每年价格环比上升率为5%,经检测确定该设备尚可使用年数的限制为10年。评估时该机床的加权投资年限是(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点33)

9.2021年对企业2015年购买的某大型机械设备做评估。经分析比较,与目前新型大型机械设备相比,被评估大型机械设备每年多用 3个工作人员,每个工作人员一年工资 10 万元,企业所得税税率为 25%,被估设备尚可使用 10年,折现率为10%,被估设备的功能性贬值是(乐昇学教育2023年10月自考00158资产评估考前密训班考点34)

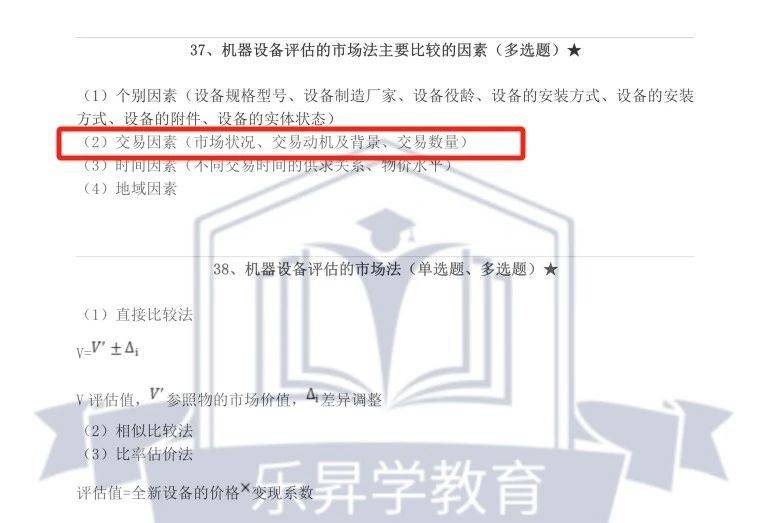

10.运用市场法评估机器设备时,应对被估机器设备与参照物进行比较,下列属于交易因素的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点37)

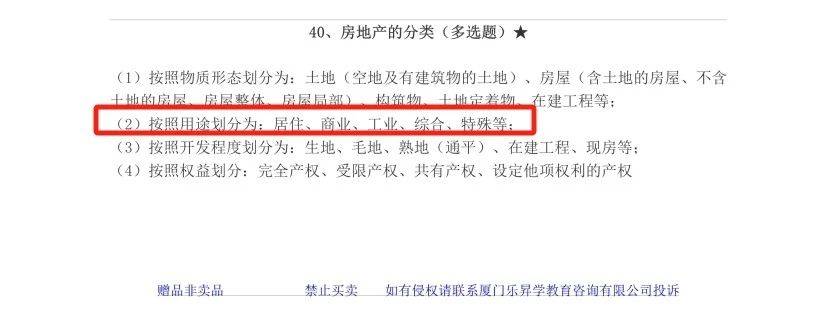

11.将房地产划分成居住、商业、工业、综合等的分类标准是(乐昇学教育2023年10月自考00158资产评估考前密训班考点40)

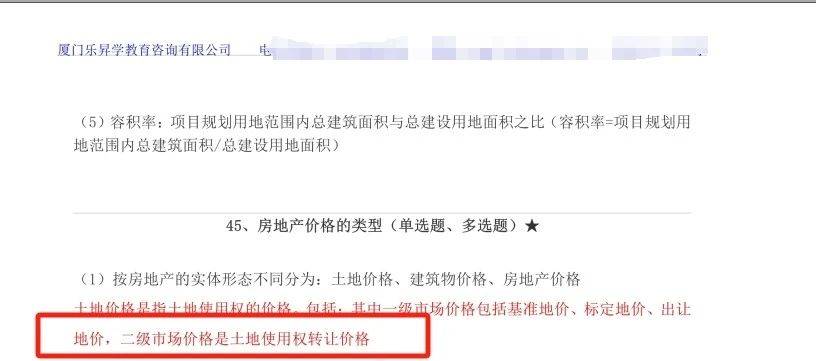

12.下列土地价格中,属于二级市场价格范畴的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点45)

13.使用成本法评估土地使用权时,下列说法正确的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点48)

A.征收耕地的土地补偿费,按照该耕地被征用前 3 年的平均年产值的 10 倍计算

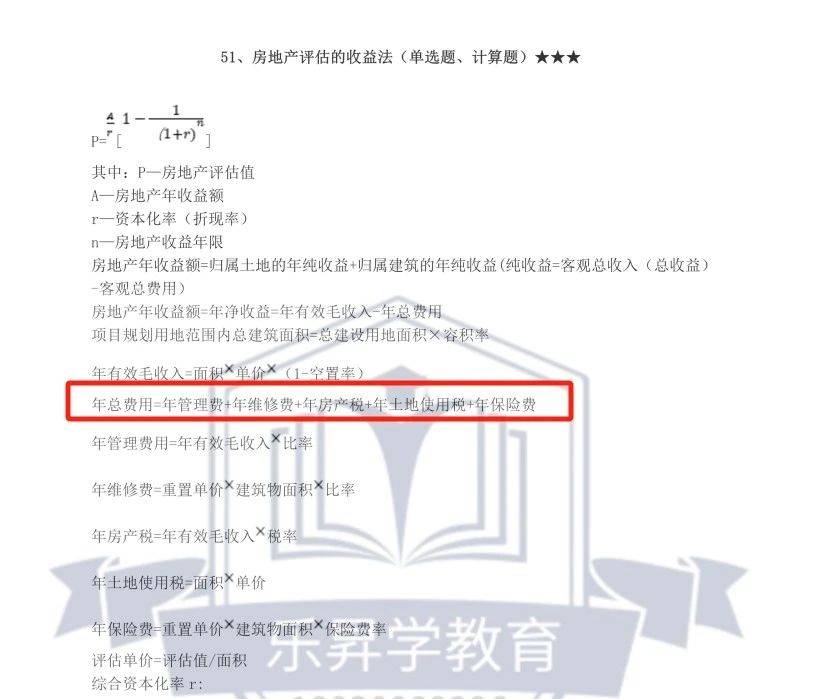

14.计算房地产净收益时,房地产总费用中不包括(乐昇学教育2023年10月自考00158资产评估考前密训班考点51)

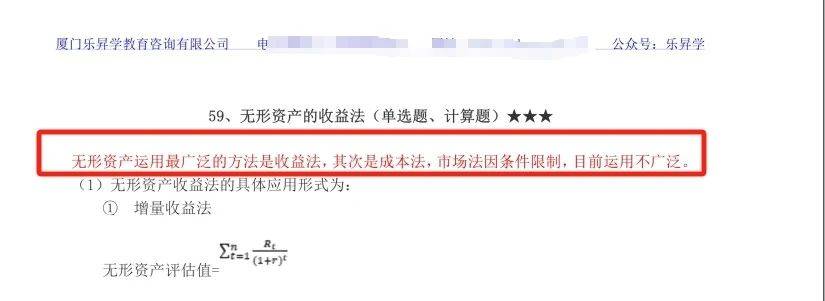

17.下列关于无形资产评估的市场法的说法中,错误的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点59)

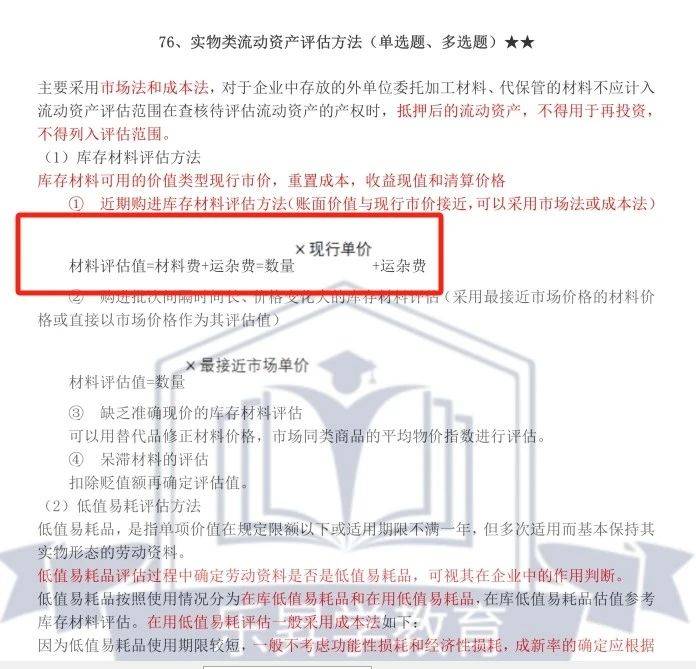

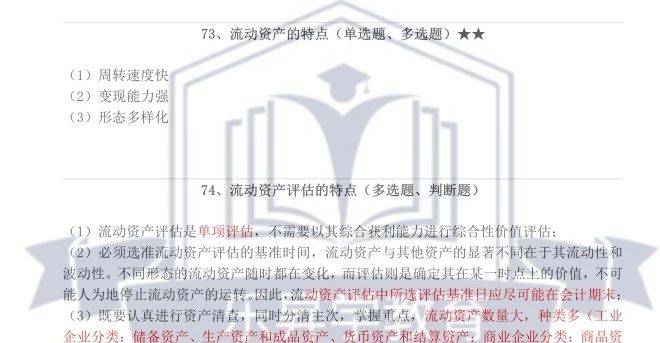

18.下列关于流动资产评估特点的说法中,正确的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点74)

19.某建筑公司一个月前从外地购进A材料100公斤,单价为200元/公斤,购买时支付运杂费5000 元。评估时尚有库存 50 公斤,则该材料评估值是(乐昇学教育2023年10月自考00158资产评估考前密训班考点76)

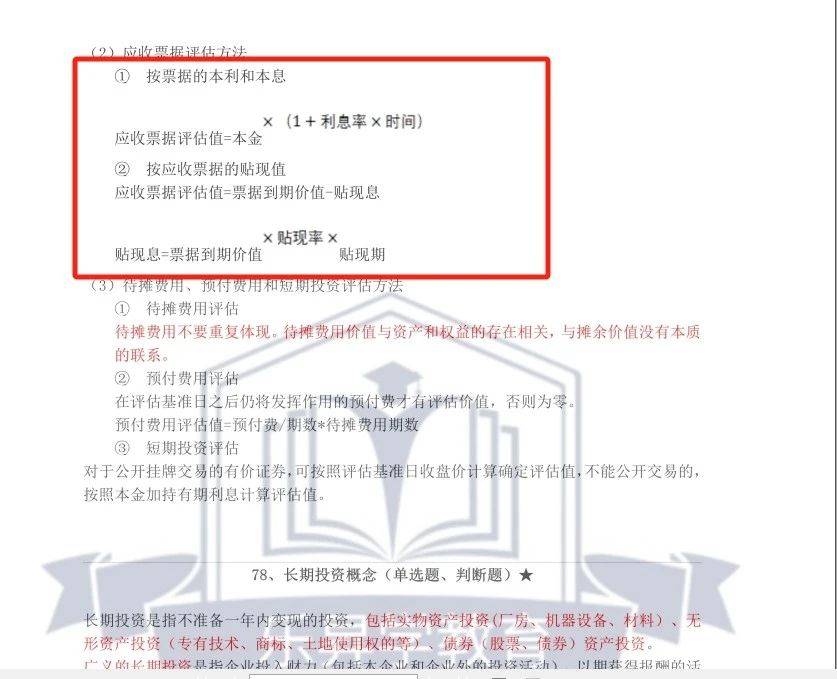

20.光明奶业向春蕾小学提供价值10万元的牛奶,双方协商3个月后收款,采取商业承兑汇票结算。光明奶业于9月1日开出汇票,并经春蕾小学承兑,汇票到期日为12月1日。现对该企业做评估,基准日定为10月1日,由此确定贴现日期为60天,贴现率按月息6%计算,因此该应收票据的评估值为(乐昇学教育2023年10月自考00158资产评估考前密训班考点77)

A.对于合同明确规定了投资报酬的,可以按照规定应获得的收益折为现值,计作评估值

B.对于不是直接获取资金收入,而是取得其他间接经济利益的,可以测算相应的经济效益,折现计算评估值

D.无论采用什么样的投资形式和收益分配形式,其评估方法一般都应选用收益法

23.下列关于资源性资产的自然属性的说法中,错误的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点90)

C.某些自然资源,虽然能够被反复利用,但如果利用不当,也可能被耗尽且不能再生

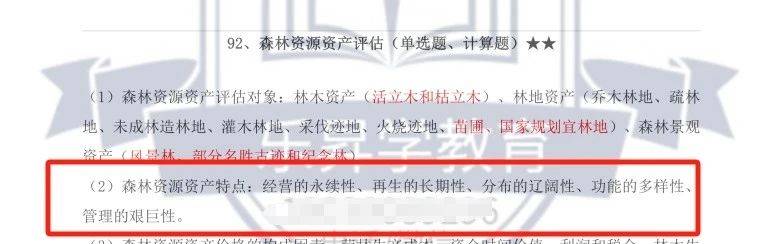

24.下列属于森林资源资产特点的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点92)

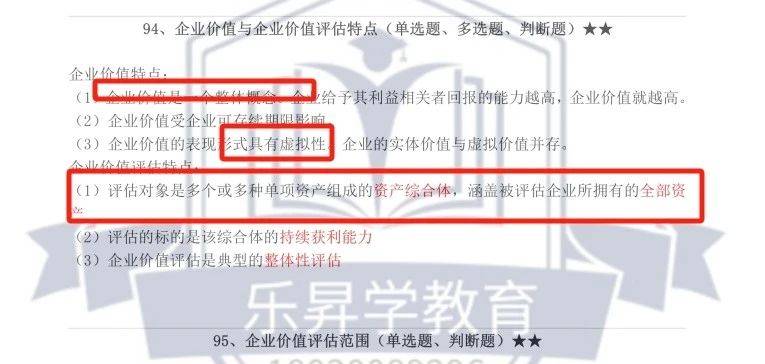

25.下列关于企业价值的表述中,错误的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点94)

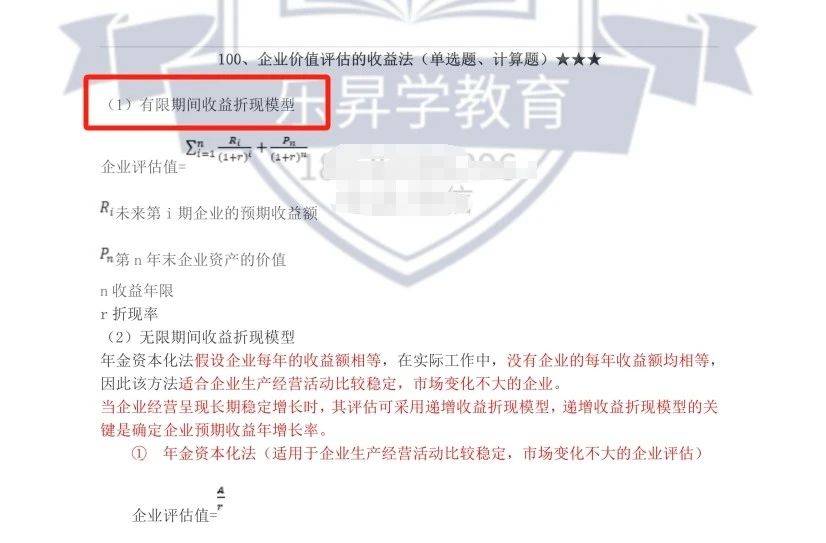

26.用收益法评估企业价值时,下列不属于其应用模型的是(乐昇学教育2023年10月自考00158资产评估考前密训班考点100)

27.根据测算,评估基准日被评估企业面临的经营风险报酬率为4%,无风险报酬率为3.5%,财务风险报酬率为4%,行业风险报酬率为1.5%,则评估该企业价值应用的折现率是(乐昇学教育2023年10月自考00158资产评估考前密训班考点99)

A.账、表与实物数量应相符,并查明有无霉烂、变质、毁损的材料,有无超储呆滞的材料等

D.运用企业库存管理的ABC法,按照一定的目的和要求,对材料排队,分清重点,着重对重点材料进行评估

36.市场价值是指自愿买卖双方所达成的某项资产进行交易的价格数额。(乐昇学教育2023年10月自考00158资产评估考前密训班考点9)

37.经济性贬值是指由于技术相对落后造成的资产贬值,一般表现为资产利用率的下降和生产加工能力的降低。(乐昇学教育2023年10月自考00158资产评估考前密训班考点17)

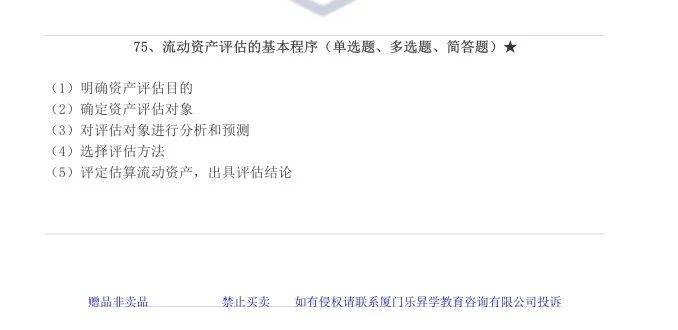

38.简述流动资产的特点,流动资产评估的基本程序。(乐昇学教育2023年10月自考00158资产评估考前密训班考点73、75)

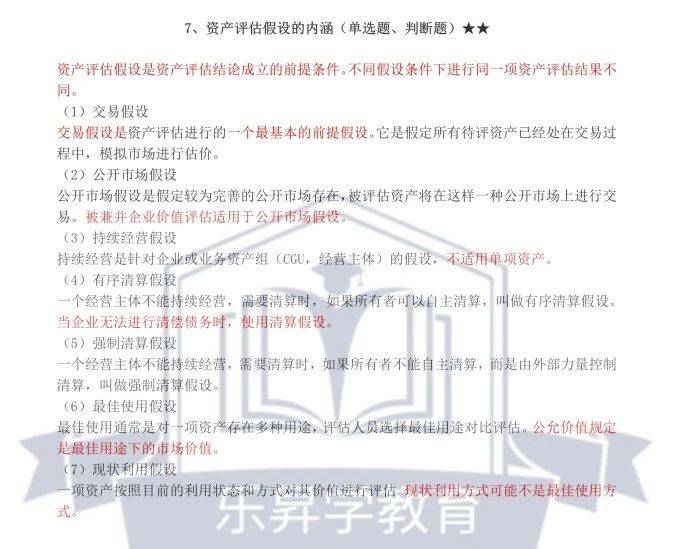

39.简述主要资产评估假设的内涵。(乐昇学教育2023年10月自考00158资产评估考前密训班考点7)

40.某服装生产厂2021年1月1日委托城市评估事务所对其2017年1月1日购入的一条设计能力为2万套服装的生产流水线进行评估,具体材料如下:该机械设备账面原值为 100 万元,购买时物价指数为 105%,评估时的物价指数为 120%。根据记录,截止评估基准日资产的法定利用时间为 800 天,实际累计利用 750 天。经分析该生产流水线年,和同类生产流水线相比,该企业每年需多支付运营成本 4 万元。由于市场竞争激烈,在维持原来生产成本和设计能力的条件下,每套服装销售价格下调5元,该企业的所得税的税率为25%,折现率为10%。(计算结果以

“万元”为单位,计算结果保留两位小数,并保留计算过程,(P/A,r,n)=1/r x[1-1/(1+r)n])

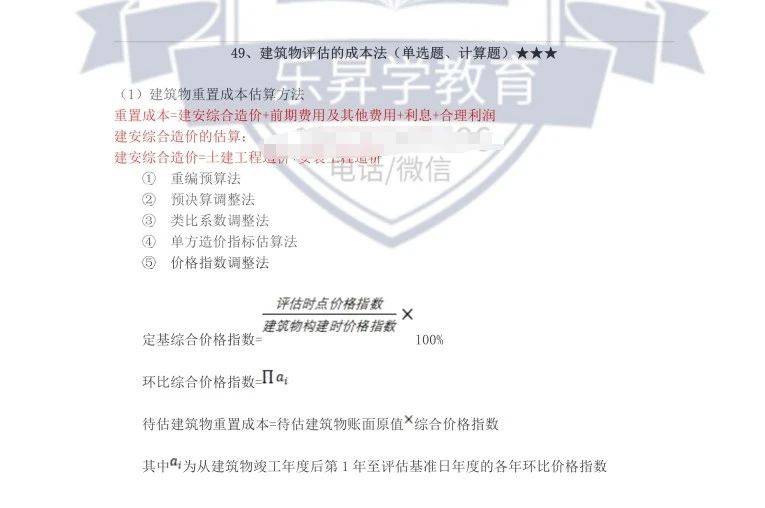

要求:根据上述材料,采用成本法评估该生产流水线资产评定估计考前密训班考点17)

41.2018年12月31日评估某公司的工业厂房,其建筑面积为6000平方米,占地面积为10000平方米。该厂房所占土地于2011年12月31日通过出让方式取得,价格为每平方米2000元,土地使用权年限为30年;建筑厂房于2012年12月31日建成并交付使用,当时建筑造价为2500元/平方米,经济使用年限为40年。经过调查,2018 年 12月 31日与该厂房所处区域用途相同且土地使用权年限为 30 年的土地价格为每平方米5000元,土地的还原利率(即折现率)为8%。2013年至2018年的建筑业产值环比价格指数分别为120%,118%、110%、115%、118%、110%,假定建筑物的残值为零。(计算结果以“万元”为单位,计算结果保留两位小数,并保留计算过程)

要求:(1)计算土地评估值;(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点48)

(2)计算建筑物评估值;(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点49)

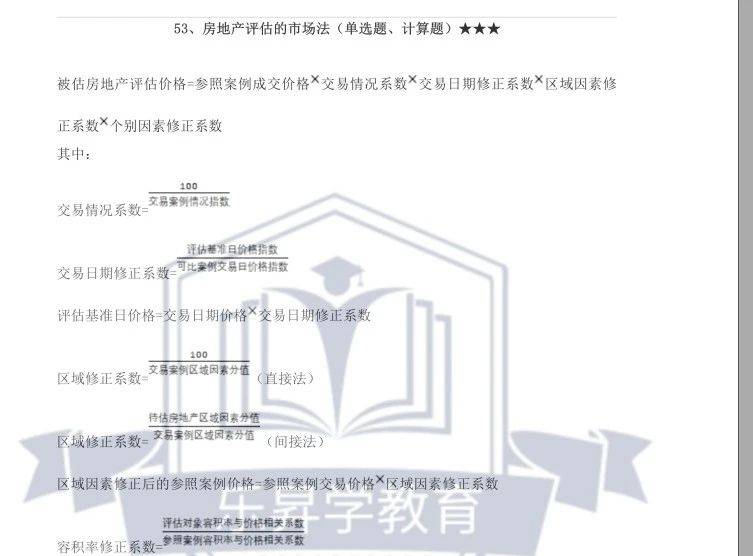

(3)计算厂房的房地产价值。(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点53)

42.甲公司转让其生产智能家电的专利技术给A公司。已知材料如下:专利技术转让后甲公司与A公司共同享用该专利,甲公司与A公司的生产能力分别为400万件/年和600万件/年。甲公司自行研制开发并获得该专利的专利证书,已使用两年,该专利的法律保护期限为10年。据专家鉴定分析和预测,其剩余使用期限为8年;该专利的账面价值为800万元,使用两年间通货膨胀率分别为3%和4%;该专利使用权转让后,由于市场竞争加剧,在以后8年中甲公司因该项技术转让减少的销售收入的折现值为140万元,为保住市场份额需追加的成本现值为40万元。(计算结果以“万元”为单位,计算结果保留两位小数,保留计算过程)

要求:计算该专利技术转让的最低收费额。(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点59)

43.某被并购企业在评估基准日2017年12月31日进行企业价值评估。经评估人员分析测算,该企业未来5 年的收益额分别为250万元、300万元、350万元、400 万元、450万元,假设从第六年起企业每年收益额维持在450万元不变。评估基准日无风险报酬率为4%,被评估企业的经营风险报酬率为3%、财务风险报酬率为1%,行业风险报酬率为2%。(计算结果以“万元”为单位,保留两位小数,保留计算过程,(P/A,r,n)=1/r x[1-1/(1+r)n])

要求:评估该企业的价值。(乐昇学教育2023年10月自考00158资产评定估计考前密训班考点100)

以上就是“2023年10月自考00158资产评定估计真题及押题情况分析”的全部内容。

完整答案自己找或者找乐昇学教育咨询开通课程,自带刷题软件和程序。从以上可以看出,2023年10月自考00158资产评定估计线分。其中单项选择题:本大题共30小题,每小题1分,押中23题,共23分。多项选择题:本大题共5小题,每小题2分,没押中,共0分。判断分析题:本大题共2小题,每小题3分,全押中,共6分。简答题:本大题共 2小题,每小题7分,全押中,共14分。计算题:本大题共 4 小题,每小题 10分,全押中,共 40分。

乐昇学教育提供部分科目的押题班、全套的大自考统考科目的培训与过程性加分渠道、小自考的报名渠道及小自考统考与校考的培训、小自考统考过程性加分的渠道。